逆進性があり低所得者世帯の暮らしに甚大な影響を与える消費税10%増税を中止して税制を見直すべきだと迫った。

逆進性があり低所得者世帯の暮らしに甚大な影響を与える消費税10%増税を中止して税制を見直すべきだと迫った。

安倍晋三首相は、消費税に逆進性があることを認めつつ軽減税率制度などの増税対策で「緩和できる」と答弁しました。

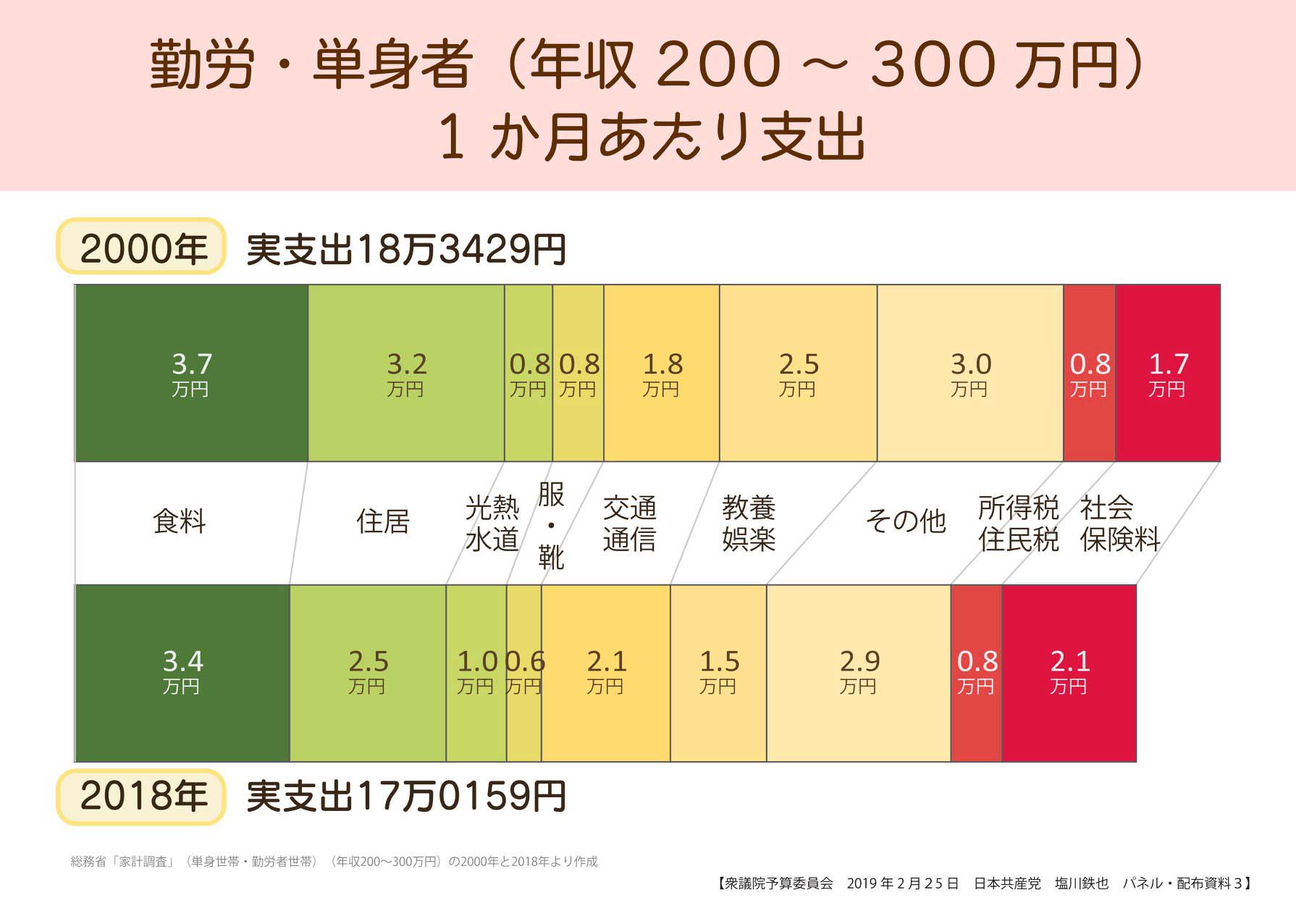

私は、勤労単身者(年収別で最も数が多い200万円台の層)の1カ月当たりの支出が、2000年の18万円から18年には17万円に減少。食料費・住居費・被服費・教養娯楽費が軒並み減る一方、光熱水費・社会保険料は増加していると指摘(図)。このような単身者に増税対策の恩恵はあるのか――とただしました。

私は、勤労単身者(年収別で最も数が多い200万円台の層)の1カ月当たりの支出が、2000年の18万円から18年には17万円に減少。食料費・住居費・被服費・教養娯楽費が軒並み減る一方、光熱水費・社会保険料は増加していると指摘(図)。このような単身者に増税対策の恩恵はあるのか――とただしました。

茂木敏充経済再生相は「一定の負担をお願いすることになる」と述べ、「自動車やマンションを買う時も税制上の(減税)措置はとられる」などと答弁。

私は、住居費が減っているのに、なぜマンション購入なのか。恩恵が及ばないとはっきりした。対策の多くは住民税非課税世帯向けや需要平準化対策として行うもので、対策はまやかしだ、と批判。

茂木氏は、低所得の夫婦高齢者世帯への恩恵についても、高等教育や学費の免除など的外れな「対策」を列挙しました。

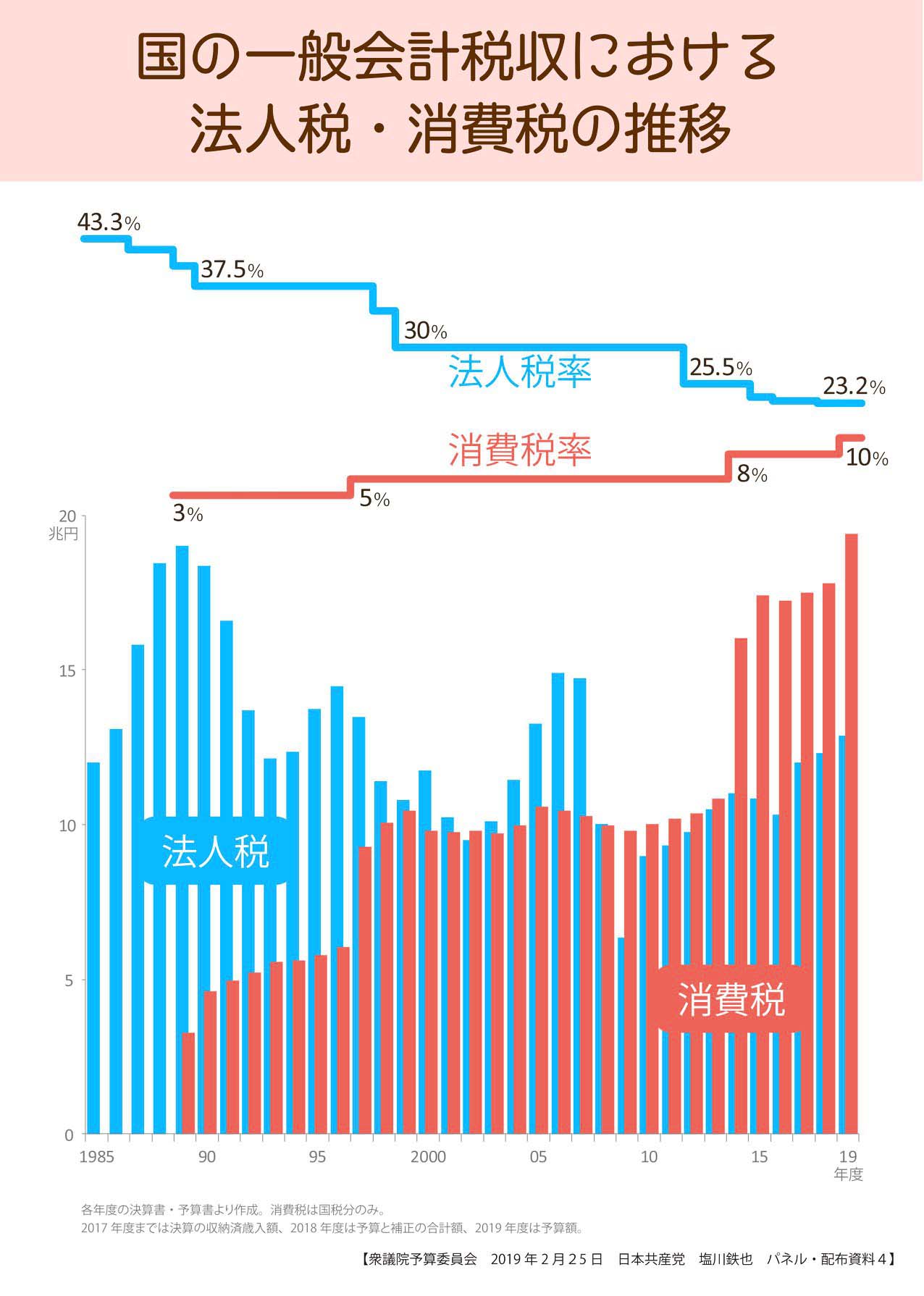

私は、消費税導入から30年、法人税減税の穴埋めに消費税増税が使われただけだと強調。

安倍首相は「消費税は安定財源。賃上げなどを促すため、法人税改革を進めてきた」と述べ、国民生活の実態を顧みない姿勢があらわになりました。

応能負担の原則を貫き、生計費には課税しない、累進性にするのが基本。税制そのものを見直すべきだ。

|

|

|

「マンション買えば減税」/茂木氏/低所得勤労単身者の生活実態理解なし

「しんぶん赤旗」2月28日付・2面より

耳を疑う発言に思わずのけぞりました。消費税増税「対策」を語っていた茂木敏充経済再生相が、年収200万~300万円の勤労単身者に向け「自動車を買われる、もしくは自分でマンションを買われるときも税制上の(減税)措置はとられる」などと述べたのです(25日、衆院予算委員会)。

日本共産党の塩川鉄也議員の質問中に飛び出た答弁に、周りの記者も首をかしげ、委員会室では「買えないよ!」とヤジが飛びました。

2018年の勤労単身者(年収別で最も数が多い200万円台の層)の1カ月当たりの支出は、00年に比べ、食糧費が3・7万円から3・4万円、住居費3・2万円から2・5万円などと軒並み下がる一方、光熱水費や社会保険料が増加。日々切り詰めて必死に生活する実態が分かります。ここに増税が加われば、さらに深刻な影響が出るのは明白です。「住居費を減らしているのに、なぜマンション(購入)なのか」(塩川氏)との批判は当然です。

大企業・富裕層優先で国民の生活実態をまったく理解せず、生活困窮者に寄り添おうともしない安倍政権。そんな政権が狙う10%への消費税増税は中止しかありません。

「議事録」

<第198通常国会 2019年02月25日 予算委員会 13号>

○塩川委員 次に、消費税の一〇%増税問題についてお尋ねをいたします。

総理にお尋ねしますが、この一〇%への増税は、五兆円を超える負担増になります。国民生活に大きな影響を与え、中小・小規模事業者の経営を圧迫し、日本経済に打撃を与えるものです。特に、低所得者世帯の暮らしを圧迫します。きょうは、この低所得者世帯にとっての消費税増税について質問をしたいと思っています。

総理に確認をいたしますが、消費税には低所得者に重い負担がかかる逆進性がありますね。

○安倍内閣総理大臣 消費税については、負担のみを見れば、低所得者ほど収入に占める税負担の割合が高いという意味で、いわゆる逆進性を有するものでありますが、増収分が社会保障の充実、安定化に充てられることにより、受益は一般に低所得者ほど大きくなることから、そうした受益の面とあわせて評価すべきであると考えています。

また、今般の消費税率の引上げに当たっては、幼児教育の無償化や、年間最大六万円の年金生活者支援給付金等の社会保障の充実を行うことに加えて、所得の低い方々への配慮として、食料品等を対象に軽減税率制度を実施することとしておりまして、いわゆる逆進性を緩和することができると考えております。

○塩川委員 社会保障の充実に、受益が低所得者ほどふえる、こういった話がありますけれども、本当にそうなのか。

前回の消費税の八%増税は、低所得者層の消費動向に大きな影響を及ぼした。これは経済財政白書でも、低所得者層と高所得者層の消費の動きを比較してみると、高所得者層の落ち込みは税率引上げ以前の消費水準の五%程度にとどまっているのに対し、低所得者層では落ち込みの程度が一〇%程度と、比較的大きくなっている、消費税率引上げに伴う物価上昇は、低所得者層を中心にある程度の消費抑制効果を持った、このように、二〇一四年の消費税八%への増税は、低所得者世帯の消費を落ち込ませるものでありました。

そこで、パネルをごらんいただきたいと思います。

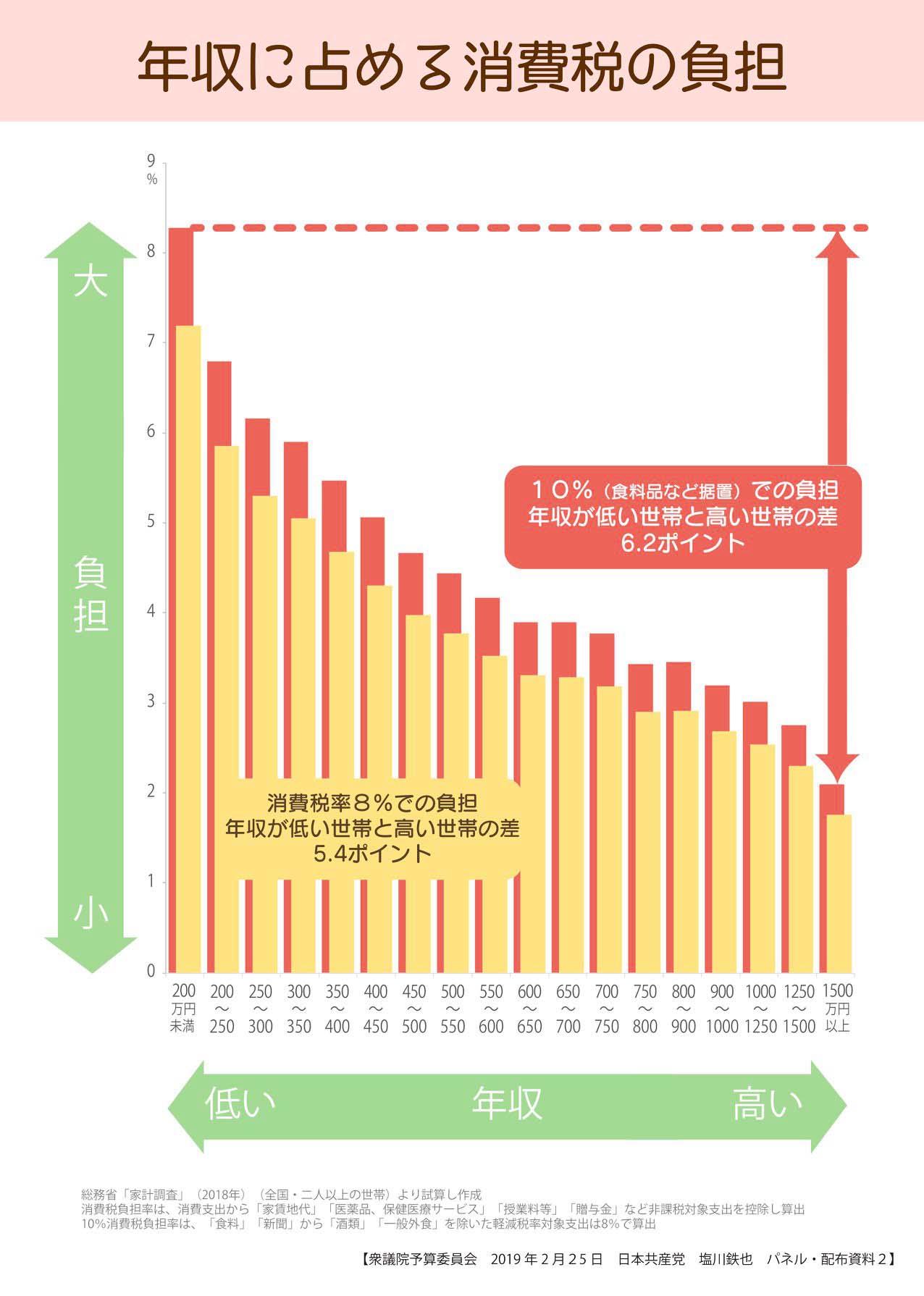

年収に占める消費税の負担率であります。消費税の八%での、年収が低い世帯と高い世帯の差は五・四ポイントになります。消費税一〇%、これは食料品など据置きの、今予定されているものですけれども、この場合において、年収が低い世帯と高い世帯の差は六・二ポイントになります。どんどん税率が上がれば広がっていく。逆進性の高い消費税が一〇%に増税されれば、低所得者に一層重い負担がかかることになるんじゃありませんか。

○茂木国務大臣 まず、グラフで、年収に占める消費税の負担という形でタイトルを書いていただいているんですが、消費税、これは所得税と違って間接税ですから、支出に占める消費税の負担ということだと思います。

それで、先生がどのような前提で試算をされたかわからないので確たることは申し上げにくいんですが、年収が高いほど、消費性向、これは下がるわけでありますから、先ほど総理の方からもありましたように、消費税には、何らの対策もとらなければ、低所得者ほど家計支出に対する税負担の割合が高い、こういう逆進性があるわけでありまして、そこで、今回は、低所得者など真に支援を必要とする層にしっかりと支援の手が行き届くようきめ細かい対応を行っているということでありまして、消費税率引上げの増収分の半分を、教育の無償化であったりとか社会保障の充実、必要であれば細かく説明をさせていただきますが、それにしっかりと使っていく。

さらには、軽減税率の問題でいいますと、確かにボリュームでいいますとそうですが、比率でいいますと、例えば飲食料品、これを八%のまま据え置くということによりまして、低所得世帯は全体の支出に占める飲食料品の割合が三分の一、一般の方は四分の一、こういったことからも、より低所得層に配慮した施策、こういったことになっていると考えております。

○塩川委員 いや、軽減税率というけれども、これは据置きでしかありません。ですから、ここにあるように、八%の負担で、年収が低い世帯、高い世帯、こういうことでいえば五・四ポイント、これはそのまま残るわけですから、これが何らか低所得者対策になるということは、これはどう考えてもまやかしだと言わざるを得ません。

それ以外に、いろいろ社会保障や教育の無償化の話もされたんですが、ここで指摘をしたいのは、低所得者世帯の暮らしの実情についてであります。

まず、夫婦とも六十五歳以上の高齢者世帯、家計調査によると、年金が下げられたことで実収入が減少する、一方で、物価は上がり、実支出は増加をする、社会保険料や直接税、消費税の負担増が大きい、家計は月に四万円の大赤字となっている。消費税一〇%増税がそこに大きくのしかかることになります。

そこで、質問ですが、このような、住民税非課税世帯ではないが低所得の高齢者世帯に対して、今回の一連の増税の対策は、何らかの恩恵というのは及ぶんでしょうか。

○野田委員長 速記をとめてください。

〔速記中止〕

○野田委員長 速記を起こしてください。

茂木国務大臣。

○茂木国務大臣 先ほど細かく説明をしなかったわけでありますが、消費税率引上げ分の増収分の半分を使って、介護保険料の軽減の拡充であったり、年金生活者につきましては支援給付金を給付する、それから、住民税非課税世帯以外で言いますね、高等教育の無償化につきましては、住民税非課税世帯だけではなくて、それより上の二階層につきましても、住民税非課税世帯を十としますと、その三分の二、三分の一といった形で学費の免除、さらには返さなくていい給付型の奨学金、こういったものも手当てをさせていただきたいと思っております。

○塩川委員 いや、聞いているのは、夫婦とも六十五歳以上の高齢者世帯なんですよ。子供はいないんですよ。

ですから、住民税非課税世帯ではない……(茂木国務大臣「だから、前。そうじゃなくて、途中で言ったから、これ」と呼ぶ)

○野田委員長 大臣、質疑中だから、ちょっと黙っていてください。

塩川さん、どうぞ。

○塩川委員 いやいや、私が聞いているのは、夫婦とも六十五歳以上の高齢者世帯で住民税非課税でない場合にはどういう恩恵が及ぶのかと言ったのに対して、今答えていなかったわけであります。

だから、実態とすれば、こういう高齢者世帯に対しては及ぶものがないということになるわけであります。

同じことは、単身の勤労者の場合もあります。

パネルを見ていただきたいんですが、勤労単身者で年収が二百万から三百万円、これは、総務省の家計調査において一番、勤労単身者で年収の規模の多いのがこの二百万から三百万円の層なんですよね。

一カ月当たりの支出を見ていただきたいんですが、二〇〇〇年と二〇一八年の比較として、二〇〇〇年の実支出、一カ月十八万三千四百二十九円に対し、二〇一八年は十七万百五十九円へと減少しています。食料費は一割減らし、住居費も二割減らし、服や靴は三割減らし、教養娯楽費は四割減らす。その一方で、光熱水費は二割ふえ、社会保険料は三割ふえる。

消費に係る消費税を試算すると、五%だった二〇〇〇年の五千五百二十九円が、これは一カ月単位ですよ、二〇一八年には七千六百四十九円になる。年間で二万五千円も増加をすることになった。一〇%増税になれば、更に一万七千円も増加をすることになります。

切り詰めた生活をしているこのような年収二百万円台の単身労働者に対して、今回の消費税の一〇%増税における増税対策の何らかの恩恵というのは及ぶんでしょうか。

○野田委員長 塩川さん、どの大臣の答弁を求めますか。(塩川委員「いや、それは向こうが決めてもらって結構です」と呼ぶ)

では、速記をとめてください。

〔速記中止〕

○野田委員長 速記を起こしてください。

茂木国務大臣。

○茂木国務大臣 確かに、年収二百万から三百万、単身者の世帯でいいますと、消費税の負担も、多額の出費を伴う子育て世帯、これと比べてみた場合には相対的に小さいと考えていることから、一定の御負担、これをお願いすることになりますが、それでも、その上で、先ほど、軽減税率が適用されるわけであります。さらには、中小・小規模事業者でキャッシュレス決済によりまして買物した場合には、ポイント還元、単身者でも当然つくことになります。さらには、自動車を買われる、若しくは、自分でマンションを買われる、こういったときにも、税制上の措置、これはとられることに当然なる形であります。(発言する者あり)

○野田委員長 御静粛に。

○塩川委員 見てもらったように、住居費を減らしているんですよ。何でマンションの話が出てくるんですか。

キャッシュレスというのは、そもそも需要平準化対策でしょう。増税に伴う逆進性緩和の対策じゃないんですよ。そういう点でも、今回のこういった二百万円台の勤労単身者の世帯に対して増税に係る一連の対策の恩恵が及ばないという話が、こういうところでもはっきり見えてきたわけであります。

私は率直に、今のやはり税制のあり方そのものを見直すことが必要だ、生計費非課税、応能負担の原則こそ貫くべきだということを申し上げたい。

消費税導入から三十年たちました。消費税は、社会保障の財源の確保と称して導入され、税率の引上げを行ってきましたが、国の税収はどうなったのか。消費税導入直後、消費税率が三%のときの一九九〇年度の国の税収は六十・一兆円でしたが、消費税率八%の二〇一八年度の国の税収は五十九・九兆円で同じ。三十年たって、消費税は三%から八%に上がったのに、税収はふえていない。

総理にお尋ねをいたします。このパネルにありますように、法人税と消費税の関係であります。

国の一般会計税収における法人税、消費税の推移のグラフですが、この三十年間、消費税が導入をされ、税率が三%、五%、八%、さらには一〇%にしようとしております。一方で、法人税率はずっと引き下げられてまいりました。結局、この棒グラフで立っているような実額で見ていただいてもわかるように、法人税がずっと減るのに対して、消費税がもう階段状にどんどんどんどんふえていく。結局、消費税増税は、法人税減税の穴埋めに使われただけではありませんか。

○安倍内閣総理大臣 消費税は、税収が景気や人口構成の変化に左右されにくく安定しておりまして、勤労世代など特定の者への負担の集中がない、社会保障に係る費用を賄うための財源としてふさわしいと考えています。

引上げによる増収分は、これまでも、法律で定められたとおり、全額社会保障に充てられており、他に利用されるわけではありません。本年十月の消費税率一〇%への引上げについても、全世代型社会保障の構築に向けて、安定財源を確保するためにどうしても必要なものであります。

引上げに当たっては、きめ細かな低所得者対策をしっかりと講ずることとしております。また、それに合わせて、幼児教育の無償化、また、来年は、真に必要な子供たちに対する高等教育の無償化等も行っていくわけであります。低年金者対策もしっかりと行っていく。

そこで、今委員御指摘の、では、企業の法人税、下げているではないかという御質問でございますが、企業に対する税制については、企業が収益力を高め、より積極的に賃上げや設備投資に取り組むよう促す観点から、成長志向の法人税改革に取り組んできましたが、その中でも、租税特別措置の縮減、廃止等による課税ベース拡大により、財源をしっかりと確保してきております。

いわば、その減税をこちらに充てたということではなくて、基本的には、先ほども申し上げましたように、消費税の税収については全額社会保障費に充てていくということであります。

他方、法人税につきましては、いわば日本の企業の競争力を高め、しっかりと国際競争力をつけて戦い抜いて勝っていく中において、雇用を守り、さらに、その中で企業が収益を上げれば、それを、設備投資や、もちろん大切な人件費の上昇に充てていくということを我々は期待をしているわけであります。

また、これまで、再分配機能の回復を図るため、所得税の最高税率の引上げや、金融所得課税の見直しにより税率を従来の一〇%から二〇%に倍増するなどの施策を既に講じてきているところでございます。

○塩川委員 これだけ言いわけしないと説明できないのかと言わざるを得ません。

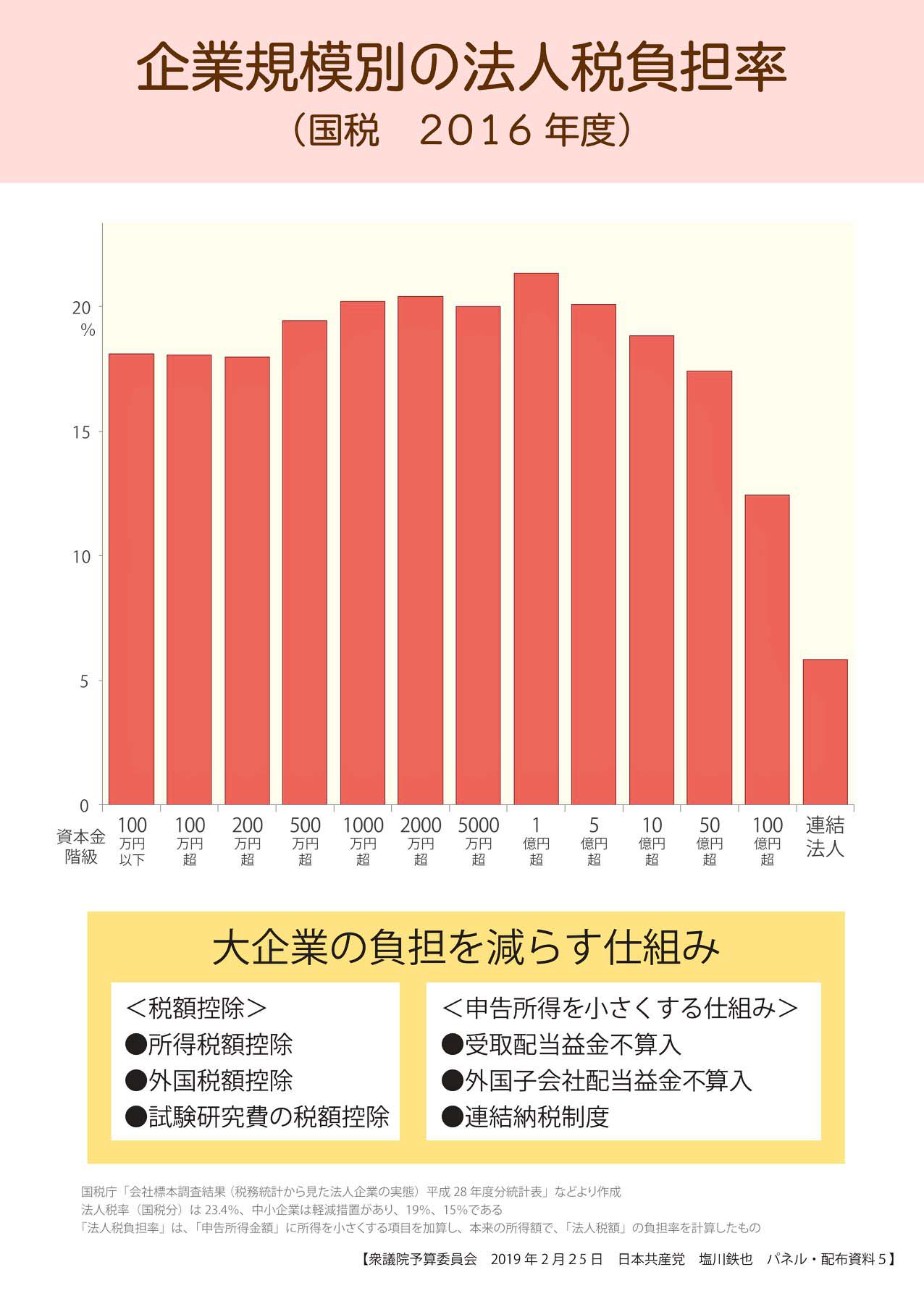

企業規模別の法人税負担率を見ても、資本金一億円未満の中小企業の平均は一九・六%です。しかし、資本金十億円超の大企業は一八・九%、百億円超は一二・五%、連結納税法人は五・八%。大企業の法人税負担率は中小企業よりも低い。こういう税制こそ見直して、社会保障や教育の財源を確保すべきじゃありませんか。

税のあり方が問われております。経済力のある大企業、富裕層に応分の負担を求め、生計費には課税しない、累進制にする、これが基本だ。

○野田委員長 塩川さん、質問時間は終了しております。

○塩川委員 税制を根本から転換すべきだということを申し上げて、質問を終わります。